Spadek podlegający opodatkowaniu – prawnik radzi

Wynajem telebimów na duże imprezy

19 kwietnia, 2017

Prawnicy pomagają odzyskiwać alimenty na dziecko

22 kwietnia, 2017

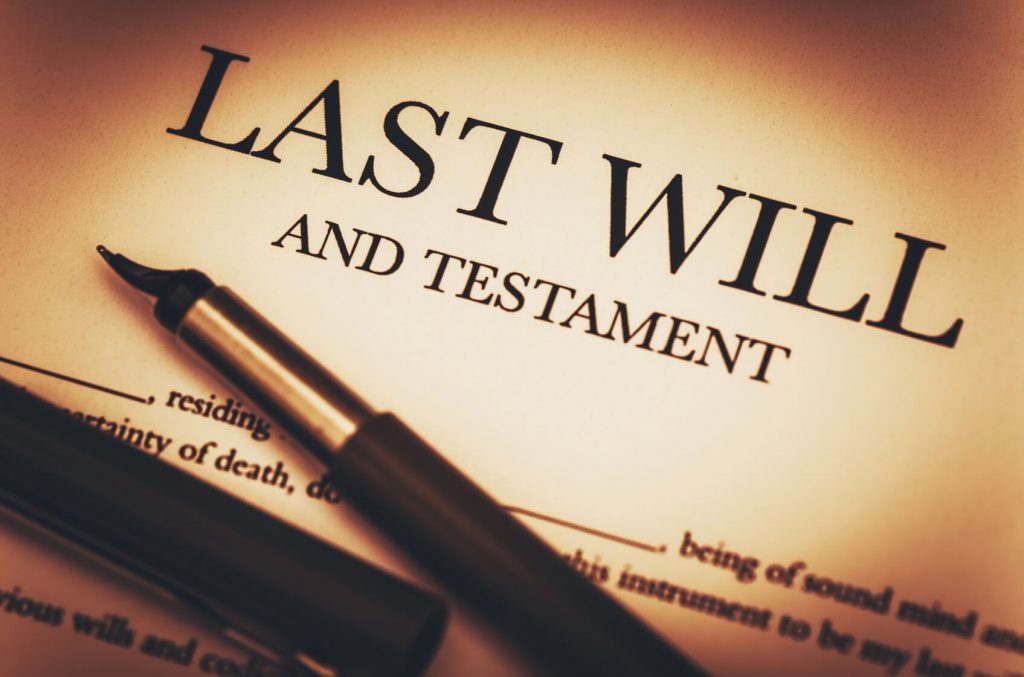

Jakie opłaty obowiązują spadkobierców?

Po śmierci najbliższej osoby, m. in. żony czy matki, zwykle odbieramy spadek. W pewnych sytuacjach bardzo cieszy on osoby dziedziczące, gdyż łączy się ze znacznymi profitami. Wówczas powinniśmy koniecznie spłacić podatek do urzędu skarbowego, bowiem taką rzecz reguluje akt prawny z dnia 23 lipca 1983 r. o podatku od spadków i darowizn. Musimy mieć na uwadze, iż można otrzymać nie tylko pieniądze i wszelkie nieruchomości, ale także niespłacone zobowiązania. Jeżeli matka lub ojciec nie odda ich w czasie swojego życia, wtedy przechodzą na innych członków rodziny. Możemy się przed tym bez wątpienia ustrzec, m. in. wyrzekając się dziedziczenia podpisując odpowiednią umowę. Warto udać się do dobrego prawnika, który przybliży nam meandry prawa i zaproponuje, w jaki sposób mamy działać.

Od czego konkretnie trzeba zapłacić podatek?

Obiektem opodatkowania mogą być dla przykładu: spadkobranie zwykłe, dziedziczenie określonego w testamencie, zachowek (w przypadku kiedy spadkobierca został pominięty w testamencie), depozyty finansowe (w owym przypadku zmarły krewny musiał dostarczyć tzw. dyspozycję na wypadek śmierci), kapitały inwestycyjne, a także wszelki majątek ulokowany za granicą (lecz tu w czasie otwarcia spadku osoba otrzymująca spadek musi obowiązkowo być obywatelem Polski czy być polskim rezydentem podatkowym).

Musimy uiścić ponadto podatek wówczas, gdy uprawomocni się postanowienie sądu w sprawie dziedziczenia. Generalnie, jeżeli sąd uzna nabycie spadku. W przypadku kiedy wynajmujemy w tej sprawie adwokata, wtedy on musi nam dać rozporządzenie sądu. Podobnie jest wtedy, gdy akt notarialny stwierdzający otrzymywanie majątku będzie zarejestrowany.

Czy są jakieś kwoty wolne od podatku?

Istnieje sporo przypadków, w jakich absolutnie nie powinniśmy uiszczać podatku od spuścizny lub darowizny. W kodeksach uznaje się trzy sekcje podatkowe. Do pierwszej kwalifikuje się najbliższa rodzina: małżonek, zięć czy teściowie. Do drugiej przynależą wnuki brata, zstępni pasierbów czy małżonkowie rodzeństwa. Do trzeciej grupy należą następni nabywcy spadku. Kwoty wolne od podatku są ustalane zgodnie z kategorią, do której został zakwalifikowany dziedzic. Dla pierwszej kategorii jest to stawka blisko 10.000 zł, dla drugiej – więcej niż 7.000 zł, a dla trzeciej – niemal 5.000 zł. W sytuacji, jeżeli wartość spadku w zasadzie nie przewyższy opisanych powyżej kwot, w ogóle nie musimy kierować jakichkolwiek papierów do urzędu skarbowego.

Zaś, jeśli zdobędziemy spadek, jakiego wartość jest o wiele wyższa niżeli stawka wolna od podatku, wówczas trzeba wysłać zeznanie podatkowe. Warto jest wykonać to w urzędzie położonym w rejonie zamieszkania spadkobiercy w ciągu jednego miesiąca od dnia usankcjonowania orzeczenia sądu. Następnie dostaniemy konkretną decyzję urzędu o wielkości podatku, jaki należy uiścić w przeciągu dwóch tygodni. Podatek waha się w granicach od paru do kilkunastu procent i jest uzależniony od przynależności do określonej klasy podatkowej.

Czym jest zrzeczenie się spadku?

Razem z literą prawa każdy następca ma możność odstąpienia od otrzymania majątku, np. w sytuacji, jeśli po zmarłym bracie zostają jakiekolwiek niespłacone pożyczki. Wedle kodeksu cywilnego (art. 1048) dziedzic może zgodzić się na ugodę z ewentualnym spadkodawcą, w której wyrzeka się przejęcia dóbr. Taką umowę trzeba zaakceptować przed otwarciem spadku i jest ona opracowywana na wypadek śmierci spadkodawcy. Ugodę musimy bezwzględnie zawrzeć u notariusza, bo inaczej będzie nieważna.

Trzeba wspomnieć, że jednym z kluczowych rezultatów wyrzeczenia się dziedziczenia jest kompletne wyłączenie ze spadkobrania dzieci, wnuków i pozostałych krewnych. Absolutnie nie można też w takiej sytuacji uzyskać zachowku.

Po wyrzeczeniu się przejęcia majątku mamy szansę wnosić o przywrócenie rzeczonego prawa w dwóch sytuacjach:

1. Testator wprowadza nas w testamencie – tutaj absolutnie nie chodzi o dziedziczenie z ramienia ustawy, ale o spadkobranie z mocy testamentu.

2. Można iść jeszcze raz do rejenta i zatwierdzić umowę o ponowne ustanowienie prawa do majątku.

Kto jest uprawniony do otrzymania zachowku?

Każdy z nas posiada prawo do napisania testamentu oraz usunięcia z niego wybranych członków rodziny, np. takich, którzy od kilkunastu lat nie mieli z nami kontaktu. Poza tym jedyną osobą wpisaną do testamentu jest ktokolwiek spoza rodziny. Zachowek przypada dzieciom, wnukom, małżonkom i rodzicom, którzy:

- Mówiąc w skrócie nie zostali w testamencie wydziedziczeni

- Absolutnie nie zrzekli się majątku

- Nie podważyli spuścizny

- Nie byli ocenieni za niegodnych

- Jeśli chodzi o małżonka – w przypadku kiedy nie doszło sądowego zakończenia związku z winy potencjalnego spadkobiercy

Jeżeli zaabsorbował Cię niniejszy tekst, wejdź w link obok – Adwokat Toruń – a odnajdziesz dużo więcej wiadomości, przykładowo poradnictwo prawne.

{kind=link}